טלפונים: מרכז/דרום: 03-9797797 | צפון: 04-6996666

סוגי בטחונות

במרבית המקרים בהם ישנו חוב כספי בין שני הצדדים, מעמיד החוב ("המלווה") ידרוש מנוטל החוב ("הלווה), ביטחונות מסוימים להבטחת החזר החוב בהתאם להסכם שבין הצדדים.

העמדת הביטחונות תידרש בהחלט כאשר אנחנו נוטלים אשראי בנקאי אך יכולה להידרש גם במסגרת יחסים אחרים של החברה מול לקוח, ספק או כל צד שלישי עימו ישנה יתרת חוב כספית.

בבואנו להחליט וחתום על מתן ביטחונות או קבלתם, אנו נדרשים להבין מהם סוגי הביטחונות הקיימים ומהם היתרונות והחסרונות שבכל אחד מהם לרבות ובמיוחד השלכותיהן בעת מקרה של אי פירעון החוב.

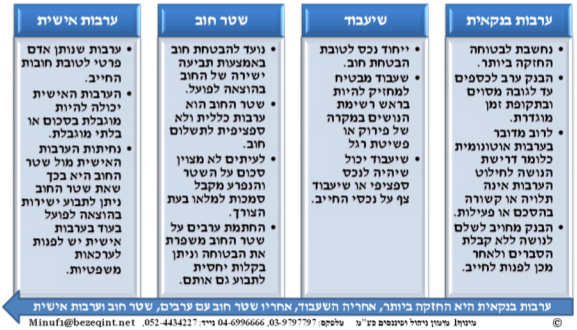

התרשים הבא מתאר בקצרה את סוגי הביטחונות הנפוצים:

-

ערבות בנקאית

ערבות בנקאית נחשבת לבטוחה החזקה ביותר. משמעותה של הערבות הבנקאית היא כי הבנק ערב לכספי החוב עד לסכום מסוים ובתקופת זמן שהוגדרו מראש. מרבית הערבויות הבנקאיות הינן ערבויות "אוטונומיות" כלומר בלתי תלויות בהסכם שבין החייב ובעל החוב. במקרה בו בעל החוב פונה לבנק ומבקש את חילוטה של הערבות, הבנק מחויב לעשות כן מבלי לשאול ולבדוק מדוע והאם בוצעה הפרה בהסכם שבין הצדדים. רק לאחר פירעון הערבות, יפנה הבנק לבעל החוב לכיסוי סכום הערבות שחולטה.

סוגים של ערבויות בנקאיות:

- ערבות מכרז – ערבות בנקאית אותה נדרש מציע להגיש ביחד עם הצעתו למכרז. לרוב ערבות זו נועדה לסנן מציעים לא מתאימים ולחייב רצינות בהצעות.

- ערבות ביצוע – ערבות שמוציא ספק מבצע ללקוח בגין התחייבויות לביצוע העבודות. תחולט במקרה של שיבוש במהלך ביצוע העבודות.

- ערבות טיב – ערבות שמוציא ספק ביצוע ללקוח לאחר שסיים עבודתו על מנת להבטיח את איכות וטיב העבודה שבוצעה והאחריות עליה.

- ערבות כספית – ערבות שנועדה להבטיח תשלומים עתידיים ודאיים או סכומים שהתקבלו מראש.

הבנקים דורשים עלויות ובטחונות בהתאם לרמת הסיכון (כך ערבות כספית תהא יקרה ותדרוש בטחונות גבוהים יותר מערבות מכרז).

-

שעבוד

שעבוד הוא בטוחה על פיה מעמיד החייב לטובת בעל החוב נכס מסוים לטובת הבטחת החזר החוב. בעל החוב אינו יכול לבצע שינוי בעלות באותו הנכס ואינו יכול למוכרו ללא הסכמת בעל החוב. במקרה של הפרת הסכם החוב, בעל החוב יכול לקבל את הבעלות על הנכס לידיו ולהיפרע ממימושו. הנכס המשועבד יכול להיות נכס מסוגים שונים לרבות: מזומנים, ניירות ערך, מקרקעין, רכוש, ציוד, מניות, תקבולים עתידיים ועוד.

השעבודים מחולקים לשני סוגים מרכזיים:

- שעבוד ספציפי – הלווה משעבד לטובת המלווה נכס ספציפי לטובת ההלוואה שנטל. בחלק ניכר מהמקרים הנכס המשועבד ספציפית הוא אותו הנכס שנרכש בכספי ההלוואה שניתנה. כך הוא המקרה בהלוואת משכנתא בה הנדל"ן שנרכש משועבד לבעל החוב. גם במקרים רבים של הלוואות ייעודיות לרכישת רכבים או ציוד לחברה, נמצא את הציוד הנרכש משועבד ספציפית לבעל החוב או הבנק המלווה.

- שעבוד צף או שעבוד שוטף – שעבוד על כלל נכסי החברה המתגבש בקרות אירוע (לרוב חדלות פירעון). יתרונו המרכזי בכך שאינו מונע מהלווה להמשיך את פעילותו העסקית ללא מגבלות. למעשה השעבוד הצף הוא שיעבוד על מלוא נכסי החברה נכון למועד מסוים. בניגוד לשעבוד הספציפי, החברה יכולה להמשיך ולפעול לרבות שינוי בעלות על נכסיה וגובה ואופי הנכסים המדויק ייקבע רק בקרות האירוע שהוא כאמור במרבית המקרים חדלות פירעון. שיעבוד צף מתאים לחברות בהן הנכס המרכזי הוא מלאי. החברה מסכימה לשעבד נכסיה אך לא יכולה לשעבד ספציפית את המלאי בשל תנועת המכירות והרכישות שבגינו. השעבוד הצף מאפשר לחברה להמשיך ולפעול כולל מכירות ורכישות מלאים וגובה השעבוד ייקבע כאמור רק במועד מסוים.

-

שטר חוב

שטר חוב נועד להבטחת חוב באמצעות תביעה ישירה של החוב בהוצאה לפועל. שטר החוב הוא ערבות כללית ולא ספציפית לתשלום חוב. לעיתים לא מצוין סכום על השטר והנפרע מקבל סמכות למלאו בעת הצורך. החתמת ערבים על שטר החוב משפרת את הבטוחה וניתן בקלות יחסית לתבוע גם אותם. -

ערבות אישית

ערבות שנותן אדם פרטי לטובת חובות החייב. הערבות האישית יכולה להיות מוגבלת בסכום או בלתי מוגבלת. נחיתות הערבות האישית מול שטר החוב היא בכך שאת שטר החוב ניתן לתבוע ישירות בהוצאה לפועל בעוד בערבות אישית יש לפנות לערכאות משפטיות. בהקשר זה יש לציין כי ישנה אפשרות של העמדת ערבות חברה. במקרה כזה הערב הוא החברה ולא אדם פרטי. בשני המקרים על מנת להיפרע מהערבות יש לפנות לערכאות משפטיות. ההבדל המהותי בין השניים נוצר כאשר בעל חברה חותם על ערבות אישית לטובת חובות החברה אל מול החברה או חברה אחרת שחותמת ערבות לטובת חובות החברה. במקרה הראשון בעל המניות ייאלץ לעמוד בפני תביעה אישית לתשלום החוב שלא שולם בעוד בערבות חברה, החברה תידרש לעמוד בפני תביעה כאמור ובמידה ולא תוכל לעמוד בפירעון זה, יהיה קשה מאוד לדורשו מבעל המניות עצמו.

על מנת להבין את משמעות מתן או קבלת כל אחד מסוגי הביטחונות, נידרש גם להבין את סדרי הנשייה עפ"י חוק במקרה של חדלות פירעון.

באופן כללי מאוד ניתן לומר כי סדרי הנשייה במקרה של חדלות פירעון הם כדלקמן:

- בעל שעבוד ספציפי.

- חובות בדין קדימה (שכר עבודה, רשויות מס, שכר דירה).

- שעבוד צף.

- נושים לא מובטחים – ספקים, נותני אשראי ללא בטחונות, לקוחות שלא קיבלו סחורה.

- בעלי מניות.

מתן או קבלת ביטחונות להבטחת סכומי חוב הינם עניין שבשגרה ובמהלך העסקים הרגיל של כל עסק או חברה. בין אם אתם נותני הביטחונות או מקבלם, רצוי מאוד שתבינו היטב את המשמעות של הביטחון ובמיוחד את ההשלכות הכרוכות בו במקרה של חדלות פירעון או אי עמידה בתנאי תשלום החוב. כמובן שכמקבלי הערבות תידרשו את הערבות החזקה ביותר וכנותני הערבות תנסו לתת את המינימום האפשרי. הבנת סוגי הביטחונות לבנקים או לבעלי חוב אחרים הינה בעלת השפעה קריטית על תוצאותיהם של אירועים עתידיים אותם לא ניתן לנבא מראש.