טלפונים: מרכז/דרום: 03-9797797 | צפון: 04-6996666

מהי ריבית אפקטיבית

מהי ריבית אפקטיבית

- מאמר מערכת מינוף1 מימון ניהול ופיננסים בע"מ, יולי 2012.

לא אחת אתם נתקלים במסמך בנקאי או פיננסי אחר (במסגרת הלוואה, תוכנית חיסכון, תשלומים בכרטיס אשראי, קופות סוציאליות שונות ועוד) ובו מצוינים נתוני הריבית הנקובה ובסוגריים מצוינת ריבת נוספת הקרויה ריבית אפקטיבית והשונה מהריבית הנקובה. לעיתים נמצא מסמכים בהם הריבית האפקטיבית מכונה ריבית מתואמת.

במאמר זה נסביר מהי אותה ריבית אפקטיבית או ריבית מתואמת ומדוע היא שונה מהריבית הנקובה.

ריבית אפקטיבית היא הריבית המשתלמת או מתקבלת בפועל על סכום הכסף בין אם בהלוואה ובין אם בפיקדון.

הריבית האפקטיבית שונה מהריבית הנקובה בגלל מספר גורמים ששלושת המרכזיים שבהם הם:

- תקופות חישוב הריבית.

- עמלות.

- ריבית המשולמות מראש.

כל אחד משלושת הגורמים הנ"ל מביא את חישוב הריבית "האמיתית" שאנו משלמים או מקבלים בפועל, להיות שונה מהריבית הנקובה. ללאותה ריבית "אמיתית" אנו קוראים ריבית אפקטיבית או ריבית מתואמת.

כעת נדון בשלושת הגורמים שצוינו לעיל ונראה כיצד הם משפיעים על קביעת הריבית האפקטיבית השונה מהריבית הנקובה:

1. תקופת חישוב הריבית

כאשר הריבית הנקובה מחושבת במהלך התקופה במספר תקופות ביניים השונות מתקופת הריבית הנקובה, הרי שנוצרת ריבית אפקטיבית השונה מהריבית הנקובה.

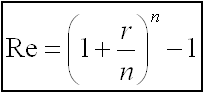

באופן מתמטי ניתן להציג את חישוב הריבית האפקטיבית שנוצרה כך:

כאשר:

Re – שיעור הריבית האפקטיבית התקופתית.

r – שיעור הריבית התקופתית הנקובה.

n – מספר תקופות החישוב.

למשל אם הריבית הנקובה שנתית, והחישוב מבוצע חודשית הרי n=12.

למשל אם הריבית הנקובה שנתית, והחישוב מבוצע רבעונית הרי n=4.

למשל אם הריבית הנקובה חודשית, והחישוב מבוצע יומית הרי n=30.

למשל אם הריבית הנקובה שנתית, והחישוב מבוצע חודשית הרי n=12.

למשל אם הריבית הנקובה שנתית, והחישוב מבוצע רבעונית הרי n=4.

למשל אם הריבית הנקובה חודשית, והחישוב מבוצע יומית הרי n=30.

הריבית האפקטיבית נוצרה משום שבתוך תקופת הריבית הנקובה מחושבת הריבית אחת לתקופת ביניים המייצרת ריבית דריבית בתוך תקופת הריבית.

שתי דוגמאות:

-

הריבית השנתית הנקובה היא 6% אך מחושבת אחת לחודש. מהי הריבית האפקטיבית השנתית?

הריבית השנתית הנקובה היא 6% והריבית החודשית הנקובה היא 0.5% ומכאן שהריבית השנתית האפקטיבית היא: 1.005^12-1=6.168%. -

הריבית השנתית היא 12% ומחושבת אחת לרבעון. מהי הריבית השנתית האפקטיבית?

הריבית השנתית הנקובה היא 12% והריבית הרבעונית הנקובה היא 3% ומכאן שהריבית השנתית האפקטיבית היא: 1.03^4-1=12.55%.

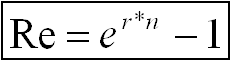

בהקשר זה נציין כי כאשר הריבית היא רציפה כלומר מחושבת בכל רגע (בכל חלקיק שנייה) הרי ש- n מהנוסחא הקודמת שואף לאינסוף ומתקבל:

כאשר e הוא בסיס הלוגריתם הטבעי: e=2.71828

2. עמלות

כאשר ישנן עמלות, נוצרת ריבית אפקטיבית השונה מהריבית הנקובה. בין אם העמלות משולמות מראש, משולמות בכל תקופה או משולמות בסוף, הן משנות את הסכומים בפועל ובהתאם לאחר שמביאים אותם בחשבון נוצרת ריבית אפקטיבית חדשה.

על מנת לחשב את הריבית האפקטיבית לאחר עמלות יש לבצע את הפעולות הבאות:

- עמלות מראש – אם העמלות משולמות מראש יש להפחיתן מסכום ההלוואה המקורית ולחשב את הריבית החדשה על הסכום המופחת.

- אם העמלות משולמות בכל תקופה בצמוד לכל תשלום, יש להוסיפן לכל תשלום ולחשב את הריבית האפקטיבית החדשה שנוצרה.

- אם העמלות משולמות בסוף, יש להוסיפן לסכום ההחזר בסוף התקופה ולחשב את הריבית האפקטיבית החדשה.

3. ריבית מראש

כאשר הריבית ניגבת מראש, נוצרת ריבית אפקטיבית חדשה השונה מהריבית הנקובה וזאת משום העובדה שבפועל הסכום שהתקבל בתחילת התקופה היה נמוך מזה הנקוב. על מנת לחשב ריבית אפקטיבית כאשר הריבית משולמת מראש יש להפחיתה מהסכום שהתקבל ולחשב מחדש את הריבית האפקטיבית.

באופן כללי ניתן לחשב ריבית אפקטיבית בהתחשב בעמלות ששולמו בהתחלה ובסוף ובריבית ששולמה מראש ו/או בסוף באמצעות הנוסחא הבאה:

% ריבית/עמלות בתום תקופה+1

1- ------------------------------------------------ = ריבית אפקטיבית

% ריבית/עמלות בתחילת תקופה-1

במרבית המקרים קיימת ריבית אפקטיבית השונה מהריבית הנקובה. הריבית האפקטיבית לוקחת בחשבון את כל הגורמים וקובעת מהי הריבית האמיתית שאנו משלמים או מקבלים. לכן, על מנת לבצע השוואות נכונות ומדויקות אנו נדרשים להבין מהי הריבית האפקטיבית שאנו מקבלים או משלמים וזהו בסיס ההשוואה הנכון בין מספר אלטרנטיבות. ריבית נקובה הנראת ללא בדיקה כאטרקטיבית יותר מריבית נקובה אחרת עלולה להיות נחותה ממנה אם ניקח בחשבון את כל הגורמים הנוספים ונחשב ריבית אפקטיבית לכל אלטרנטיבה.