טלפונים: מרכז/דרום: 03-9797797 | צפון: 04-6996666

המחיר הסופי בעסקת מגדל: מי יצא מרוצה?

ג'נרלי מוכרת את מגדל במחיר נמוך משמעותית מזה שבו רכשה את חבילת המניות האחרונה

מאת: רו"ח נעם בכר

- פורסם לראשונה בעיתון פוליסה, עיתון הביטוח הפנסיה והפיננסים, 11.10.2012

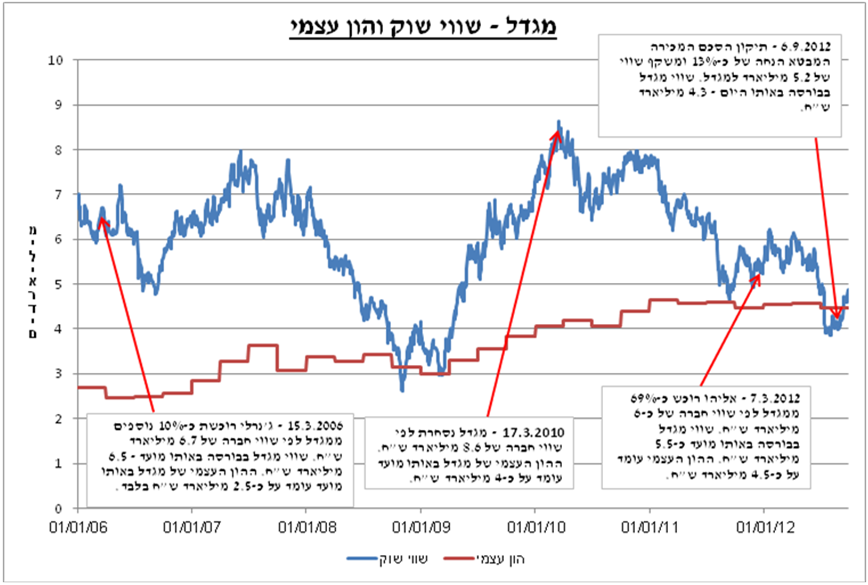

המחיר הסופי למכירת מגדל נקבע בתחילת החודש על 705 מיליון אירו תמורת כ-69% ממניות החברה המשקף למגדל שווי חברה של כ-5.2 מיליארד. המחיר הסופי מגלם הנחה של כ-14% מהמחיר המקורי שנקבע לעסקה בתחילת מרץ השנה ושיקף למגדל שווי של כ-6 מיליארד ₪. ההנחה הלא מבוטלת נבעה הן מהבהלה שיצרה ההנחיה האחרונה שפרסם המפקח על הביטוח בנושא ביטול המקדמים המובטחים והן בעקבות ההידרדרות הדרמטית של שווי מניות מגדל בבורסה שצנחו בכ-23% מיום החתימה המקורי ועד למועד הסיכום על המחיר הסופי.

מבט בנתונים ההיסטוריים של שווי מגדל והעסקאות שבוצעו במניותיה מראה שג'נרלי רכשה במרץ 2006 את חבילת המניות האחרונה בשיעור של 10% מבנק לאומי בתמורה המשקפת למגדל שווי של 6.7 מיליארד ₪. הגם שבתקופה שמאז הרכישה האחרונה ועד מועד המכירה חילקה מגדל דיבידנדים נאים בסכום כולל של כ-1.4 מיליארד ₪, עדיין מדובר במכירה בשווי הנמוך משמעותית ממחיר הרכישה האחרון וזאת עוד מבלי לקחת בחשבון את שווי השליטה בחברה ואת העובדה שהונה העצמי של מגדל תפח באותה תקופה מכ-2.5 מיליארד ₪ לכ-4.5 מיליארד ₪.

רק לפני שנתיים ראינו את מגדל נסחרת בבורסה לפי שווי של 8.6 מיליארד ₪, מה שמחדד את העובדה שעבור ג'נרלי מדובר במחיר נמוך משמעותית מזה שציפתה ותכננה וכאמור אף נמוך משמעותית מהמחיר בו רכשה את חבילת המניות האחרונה רק לפני מספר שנים.

האם הרצון של ג'נרלי לסגור עסקה גם במחיר הנמוך משמעותית מתוכניותיה, נבע מהרצון שלה לצאת מענף הביטוח הישראלי או בשל הצורך הדחוף במזומנים בשל מצבה הפיננסי, איננו יודעים. ככל הנראה וכמו תמיד, התשובה כנראה משולבת, אולם אנחנו בספק אם המוכר במקרה הזה יכול לצאת מרוצה ממחיר העסקה אותה סגר.

עבור הרוכש, מר שלמה אליהו, מדובר במחיר אטרקטיבי במיוחד אם נשפוט לפי ההיסטוריה. המחיר משקף מכפיל הון של 1.16 בלבד למגדל ונמוך משמעותית מכל הערכת שווי של מגדל בשנים האחרונות. ההיסטוריה גם מלמדת שמר אליהו יודע היטב להשביח את השקעותיו בכלל ובענף הביטוח בפרט. הפחתת המחיר האחרונה לה הוא זכה, הפכה את העסקה לאטרקטיבית עוד יותר במיוחד לאור העובדה שהיא נבעה מאירועים נקודתיים לאור התנהלותו האחרונה של המפקח על הביטוח ומצב שוק ההון הנוכחי בישראל.

בחודש שחלף מאז סגירת המחיר הסופי לעסקה, קפצה מניית מגדל בכ-20% ומחקה חלק ניכר מהירידות שספגה המנייה מאז פרסום העסקה, עובדה המחזקת את דעתנו כי לפחות על פניו יכול מר אליהו להיות מרוצה ממחיר העסקה הסופי אותו השיג. בטווח הקצר ייתכן אפילו שמר אליהו הוא מן הבודדים בענף שיאמרו תודה למפקח על הביטוח על התנהלותו שהביאה להפחתה ניכרת במחיר. הבעיה היחידה של מר אליהו היא שגם עתידה של מגדל ויכולתה לייצר רווחיות כפי שהיינו רגילים לראות בעבר, תלויה באופן משמעותי בהתנהלות ובהנחיות העתידיות של אותו מפקח או מחליפיו.

לסיכום נאמר כי הגם אם כרגע נראה כי הרוכש עשה עסקה אטרקטיבית והמוכר נסוג במחיר נמוך משמעותית מזה שתכנן, הרי שכרגיל רק ימים יגידו. בכל מקרה, קשה להיות שמחים מיציאתה של ענקית ביטוח כמו ג'נרלי מענף הביטוח הישראלי. הנחמה היחידה היא שהרוכש אינו משקיע פיננסי אלא איש ביטוח מהמובילים והבולטים במשק, שללא ספק יתרום לקידומה של החברה ושל ענף הביטוח כולו.