טלפונים: מרכז/דרום: 03-9797797 | צפון: 04-6996666

הנפקת ביטוח ישיר ומכפילי הון עצמי בחברות ביטוח

עסקת כלל ביטוח משקפת מכפיל של 1.29 על ההון העצמי ואיי.די.איי הונפקה לפי מכפיל 2.81 על ההון העצמי

מאת: רו"ח נעם בכר

- פורסם לראשונה בעיתון פוליסה, עיתון הביטוח הפנסיה והפיננסים 2.9.2013

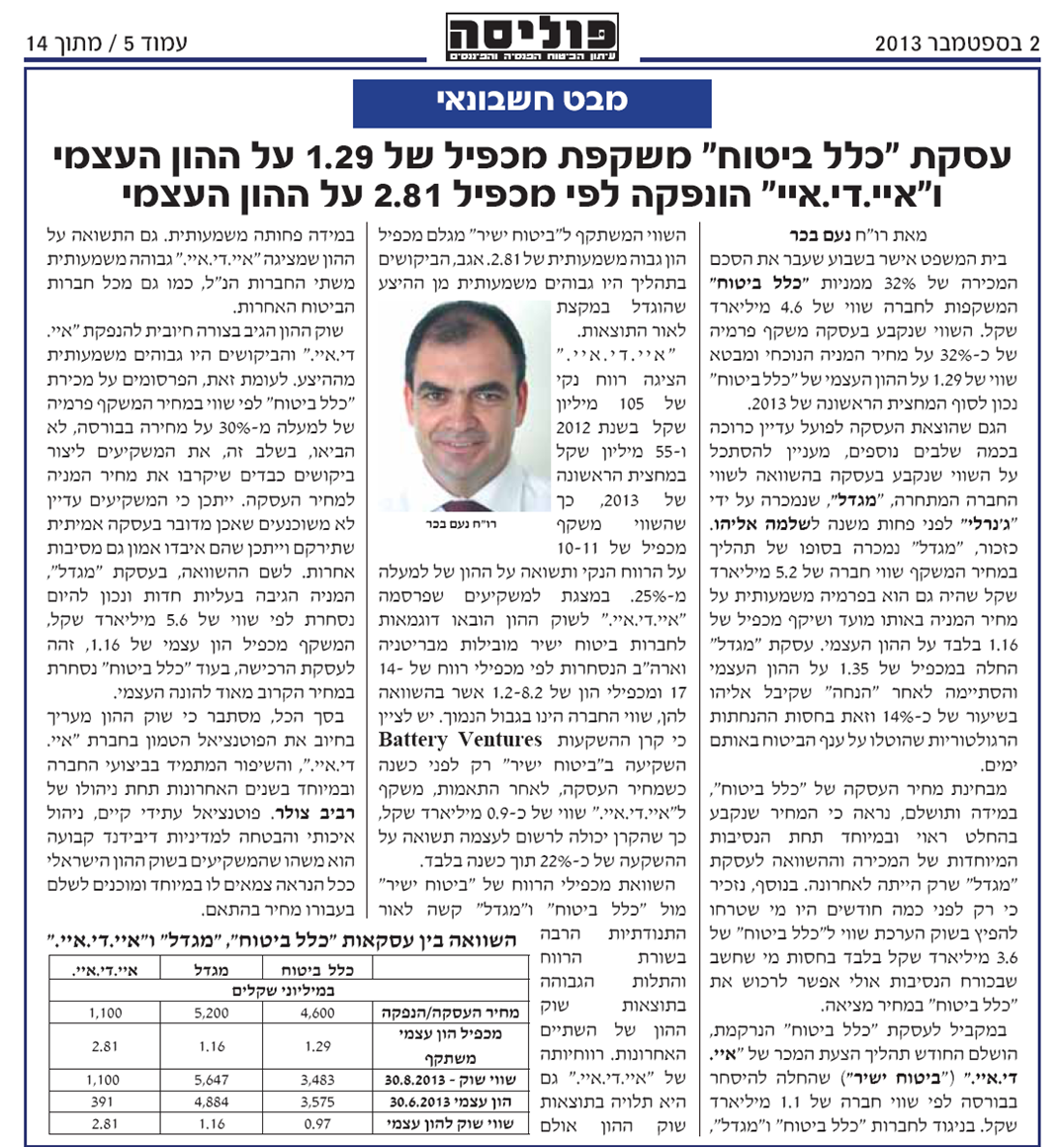

בית המשפט אישר השבוע את הסכם המכירה של 32% ממניות כלל ביטוח המשקפות לחברה שווי של 4.6 מיליארד ₪. השווי שנקבע בעסקה משקף פרמיה של כ-32% על מחיר המניה הנוכחי ומבטא שווי של 1.29 על ההון העצמי של כלל ביטוח נכון לסוף המחצית הראשונה של 2013.

הגם שהוצאת העסקה לפועל עדיין כרוכה בכמה שלבים נוספים, מעניין להסתכל על השווי שנקבע בעסקה בהשוואה לשווי החברה המתחרה, מגדל, שנמכרה ע"י ג'נרלי רק לפני פחות משנה למר שלמה אליהו. כזכור, מגדל נמכרה בסופו של תהליך במחיר המשקף שווי חברה של 5.2 מיליארד ₪ שהיה גם הוא בפרמיה משמעותית על מחיר המניה באותו מועד ושיקף מכפיל של 1.16 בלבד על ההון העצמי. עסקת מגדל החלה במכפיל של 1.35 על ההון העצמי והסתיימה לאחר "הנחה" שקיבל מר אליהו בשיעור של כ-14% וזאת בחסות ההנחתות הרגולטוריות שהוטלו על ענף הביטוח באותם ימים.

מבחינת מחיר העסקה של כלל ביטוח, במידה ותושלם, נראה כי המחיר שנקבע בהחלט ראוי ובמיוחד תחת הנסיבות המיוחדות של המכירה וההשוואה לעסקת מגדל שרק הייתה לאחרונה. בנוסף, נזכיר כי רק לפני כמה חודשים היו מי שטרחו להפיץ בשוק הערכת שווי לכלל ביטוח של 3.6 מיליארד ₪ בלבד בחסות מי שחשב שבכורח הנסיבות אולי אפשר לרכוש את כלל ביטוח במחיר מציאה.

במקביל לעסקת כלל ביטוח הנרקמת, הושלם החודש תהליך הצעת המכר של איי.די.איי. (ביטוח ישיר) שהחלה להיסחר בבורסה לפי שווי חברה של 1.1 מיליארד ₪. בניגוד לחברות כלל ביטוח ומגדל, השווי המשתקף לביטוח ישיר מגלם מכפיל הון גבוה משמעותית של 2.81. אגב, הביקושים בתהליך היו גבוהים משמעותית מן ההיצע שהוגדל במקצת לאור התוצאות.

איי.די.איי. הציגה רווח נקי של 105 מיליון בשנת 2012 ו-55 מיליון במחצית הראשונה של 2013 כך שהשווי משקף מכפיל של 10-11 על הרווח הנקי ותשואה על ההון של למעלה מ-25%. במצגת למשקיעים שפרסמה איי.די.איי. לשוק ההון הובאו דוגמאות לחברות ביטוח ישיר מובילות מבריטניה וארה"ב הנסחרות לפי מכפילי רווח של 14-17 ומכפילי הון של 1.2-8.2 אשר בהשוואה להן, שווי החברה הינו בגבול הנמוך. יש לציין כי קרן ההשקעות Battery Ventures השקיעה בביטוח ישיר רק לפני כשנה כשמחיר העסקה לאחר התאמות משקף לאיי.די.איי. שווי של כ-0.9 מיליארד כך שהקרן יכולה לרשום לעצמה תשואה על ההשקעה של כ-22% תוך כשנה בלבד.

השוואת מכפילי הרווח של ביטוח ישיר מול כלל ומגדל קשה לאור התנודתיות הרבה בשורת הרווח והתלות הגבוהה בתוצאות שוק ההון של השתיים האחרונות. רווחיותה של איי.די.איי. גם היא תלויה בתוצאות שוק ההון אולם במידה פחותה משמעותית. גם התשואה על ההון שמציגה איי.די.איי. גבוהה משמעותית משתי החברות הנ"ל כמו גם מכל חברות הביטוח האחרות.

שוק ההון הגיב בצורה חיובית להנפקת איי.די.איי. והביקושים היו גבוהים משמעותית מההיצע. לעומת זאת, הפרסומים על מכירת כלל ביטוח לפי שווי במחיר המשקף פרמיה של למעלה מ-30% על מחירה בבורסה, לא הביאו, בשלב זה, את המשקיעים ליצור ביקושים כבדים שיקרבו את מחיר המניה למחיר העסקה. ייתכן כי המשקיעים עדיין לא משוכנעים שאכן מדובר בעסקה אמיתית שתירקם וייתכן שהם איבדו אמון גם מסיבות אחרות. לשם ההשוואה, בעסקת מגדל, המניה הגיבה בעליות חדות ונכון להיום נסחרת לפי שווי של 5.6 מיליארד המשקף מכפיל הון עצמי של 1.16 ,זהה לעסקת הרכישה, בעוד כלל ביטוח נסחרת במחיר הקרוב מאוד להונה העצמי.

בסה"כ מסתבר כי שוק ההון מעריך בחיוב את הפוטנציאל הטמון בחברת איי.די.איי. והשיפור המתמיד בביצועי החברה ובמיוחד בשנים האחרונות תחת ניהולו של רביב צולר. פוטנציאל עתידי קיים, ניהול איכותי והבטחה למדיניות דיבידנד קבועה הוא משהו שהמשקיעים בשוק ההון הישראלי ככל הנראה צמאים לו במיוחד ומוכנים לשלם בעבורו מחיר בהתאם.