טלפונים: מרכז/דרום: 03-9797797 | צפון: 04-6996666

השלכות ועדת הריכוזיות על ענף הביטוח בישראל

ענף הביטוח הוא אחד הענפים הבולטים שיושפעו מהמלצות ועדת הריכוזיות שאושרו ע"י ממשלת ישראל בחודש שעבר

מאת: רו"ח נעם בכר

-

פורסם לראשונה בעיתון מיוחד של פוליסה לקראת כנס מבטחי המשנה בת"א, מאי 2012.

בחודש אוקטובר 2010 הוקמה בישראל ועדה שנועדה לבחון את רמת הריכוזיות בישראל ולבחון את הצעדים הנדרשים לפיזור הריכוזיות ולהגברת התחרות במשק הישראלי. הועדה פרסמה מסקנות ביניים בחודש ספטמבר 2011 ובחודש אפריל 2012 אושרו המסקנות הסופיות פה אחד ע"י ממשלת ישראל.

המלצות הועדה התרכזו בשלוש נקודות עיקריות:

- בחינת החזקות ריאליות ופיננסיות.

- בחינת שליטה באמצעות מבנה החזקות פירמידאלי.

- תנאים להקצאת נכסים ציבוריים.

למרבית המסקנות ישנן השלכות על מספר לא מועט של קבוצות שליטה וחברות אולם המסקנות בנושא בחינת החזקות ריאליות ופיננסיות משפיעות באופן מהותי על מפת השליטה העתידית בענף הביטוח בישראל.

עיקרי המסקנות בתחום זה כוללות המלצה כי תאגיד ריאלי משמעותי לא ישלוט בגוף פיננסי משמעותי ותחול הפרדת דירקטוריונים בגופים הריאליים והפיננסיים. טווח הזמן המוצע ליישום ההמלצות הוא 4 שנים לעניין ההחזקות הריאליות ושנתיים לעניין הדירקטורים. תאגיד ריאלי בישראל משמעו תאגיד שמחזור המכירות השנתי שלו גבוה מ-1.6 מיליארד דולר או שהיקף האשראי שהוא צורך בישראל עולה על 1.6 מיליארד דולר. תאגיד פיננסי משמעותי בישראל מוגדר כתאגיד המנהל נכסים בסכום העולה על כ-10.7 מיליארד דולר.

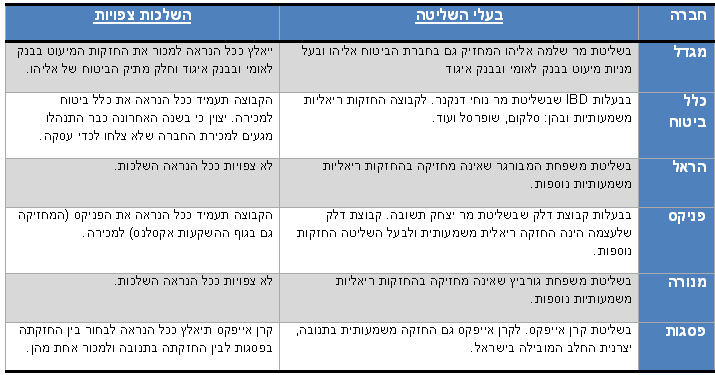

למסקנות האמורות ישנה השפעה מהותית על מפת השליטה העתידית בענף הביטוח בישראל. שתיים מתוך חמש חברות הביטוח המובילות בישראל, כלל והפניקס, הנשלטות ע"י קבוצות שליטה משמעותיות, יועמדו ככל הנראה למכירה בטווח הזמן שייקבע. בעל השליטה החדש בחברת הביטוח הגדולה בישראל, מגדל, ייאלץ ככל הנראה למכור את החזקותיו בבנק לאומי ובבנק איגוד וחלק מתיק הביטוח שהחזיק טרם רכישת מגדל. גם בעל השליטה בגוף ההשקעות המוביל, פסגות, ייאלצו ככל הנראה לבחור בין החזקתם בפסגות לבין החזקתם בתנובה, מונופול מוצרי החלב של ישראל.

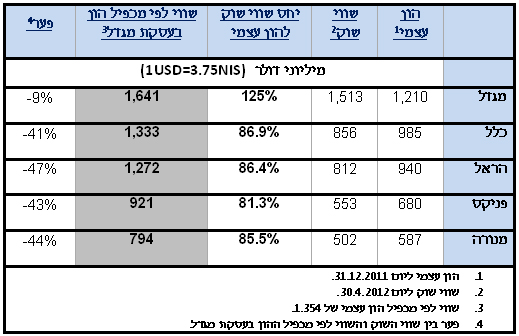

יישום המלצות ועדת הריכוזיות ביחד עם מכירת השליטה בחברת הביטוח מגדל שהושלמה לאחרונה, יביאו אם כן לשינוי מהותי במפת השליטה העתידית בענף הביטוח בישראל ויעמידו ככל הנראה מספר חברות למכירה. מעניין על כן להסתכל על שוויין הנוכחי של חברות הביטוח בישראל על בסיס עסקת מגדל ובהשוואה לשווי השוק שלהן.

ג'נרלי מכרה את השליטה בחברת הביטוח מגדל לפי שווי חברה של כ-1.6 מיליארד דולר המייצג מכפיל של כ-1.3 על ההון העצמי שלה. אם נבחן את שווי חברות הביטוח הגדולות האחרות על בסיס אותו מכפיל הון נקבל את שוויין המוערך בהתאם לעסקה. השוואת המחיר המוערך לשווי השוק של החברות מגלה כי שוק ההון בישראל מתמחר כרגע את שווי החברות בלמעלה מ-40% פחות. האם מדובר בתמחור חסר של השוק המהווה אינדיקציה להזדמנות רכישה, נדע רק אם וכאשר יתבצעו עסקאות מכירה בעתיד.

לסיום נציין כי אישור המלצות הועדה ע"י הממשלה מהווה רק את נקודת ההתחלה של יישום ההמלצות. מספר שלבי חקיקה נדרשים על מנת להביא את יישום ההמלצות בפועל.

מאמרים נוספים בנושא:

לעמוד הקודם