טלפונים: מרכז/דרום: 03-9797797 | צפון: 04-6996666

מהם חוזים עתידיים

מהם חוזים עתידים

- מאמר מערכת מינוף1 מימון ניהול ופינססים בע"מ, תוכנית עסקית.

- מבוא למכשירים פיננסים נגזרים

מכשיר פיננסי נגזר הינו מכשיר שערכו תלוי בערכם של משתני בסיס אחרים.

מכשירים נגזרים עיקריים:

- חוזים עתידיים – FUTURES.

- חוזי אקדמה – FORWARDS.

- עסקאות החלפה – SWAPS.

- אופציות – OPTIONS.

השימוש במכשירים פיננסים נגזרים נועד בעיקר למטרות הבאות:

- גידור/ניהול סיכונים.

- ספקולציה.

- נעילת רווחי ארביטראז'.

- שינוי אופי התחייבות.

- שינוי אופי השקעה.

- סיכונים וחשיפות של הגוף העסקי

הגוף העסקי יכול להשתמש במכשירים פיננסים נגזרים לניהול סיכונים וחשיפות עיקריות:

- חשיפה מאזנית – נכסים והתחייבויות.

- חשיפה תפעולית – הכנסות והוצאות, מחירי סחורות.

- חשיפה תזרימית – תשלומים ותקבולים.

- עסקאות ספציפיות.

- מטבע דיווח חשבונאי.

- חוזים עתידיים

חוזה עתידי הוא הסכם התחייבות למסירה עתידית של נכס או סחורה מסוימים על ידי מוכר החוזה (המוכר), וקבלתו על ידי רוכש החוזה (הקונה) במחיר הנקוב בחוזה, המשולם במועד מסירת הנכס או הסחורה.

ביום חתימת החוזה לא מתבצע תשלום. במועד העתידי משלם הקונה למוכר את המחיר הנקוב בחוזה, והמוכר מספק לקונה את הנכס הפיננסי או הסחורה. ברוב המקרים ההתחשבנות הנה כספית בלבד.

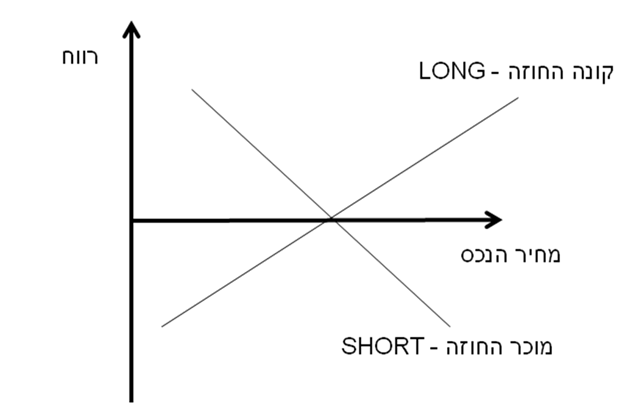

רוכש חוזה עתידי הוא LONG בחוזה ומוכר חוזה הוא SHORT בחוזה.

התרשים הבא מציג את הרווח וההפסד של כל אחד מהצדדים בהתחשב במחיר הנכס.

קיימים שני סוגים של התקשרויות בחוזים עתידיים:

- חוזי FORWARD (חוזי אקדמה)

חוזה אקדמה הוא חוזה שבו התחייבות לקנות או למכור נכס מסוים, בכמות מסוימת, בתאריך מסוים, במחיר מסוים. חוזי אקדמה נפוצים בעיקר על מטבעות ושערי ריבית והם חוזים ספציפיים הנחתמים בדרך כלל בין לקוח למתווך פיננסי ומרביתם אינם סחירים.

- חוזי FUTURE

התחייבות לקנות או למכור נכס מסוים, בכמות מסוימת, בתאריך מסוים, במחיר מסוים. חוזי FUTURE הם חוזים סטנדרטיים כלומר חוזים בהיקף אחיד לתאריכים מסוימים ובמוצר מסוים הנסחרים בבורסות. בהסכמים מסוג זה חייבים שני הצדדים להפקיד בטחונות (MARGIN) אצל הברוקר שלהם, המתחייב כלפי המסלקה. סוף כל יום מסחר נזקפים רווחים והפסדים לזכות כל לקוח או לחובתו. ההתחשבנות הנה יומית בשיטת MARK TO MARKET . אם רמת הביטחונות יורדת מתחת למינימום שנקבע מראש והלקוח אינו ממציא בטחונות חדשים, הברוקר חייב למכור את כל התחייבויותיו בשוק העתידי או את חלקן כדי שרמת הביטחונות תהיה מספקת.

הטבלה הבאה מרכזת את ההבדלים העיקריים שביו חוזי FORWARD וחוזי FUTURE:

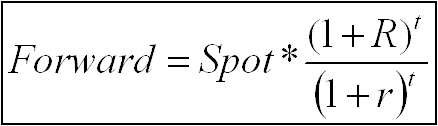

- מחירו של השער העתידי בחוזים העתידיים

העיקרון המנחה בקביעת המחיר העתידי הוא העדר רווחי ארביטראז' המוגדרים כרווחים הניתנים להשגה ללא השקעה וללא סיכון.

בפני משקיע המעוניין להיות בעליו של הנכס עומדות שתי אפשרויות: האחת היא לרכוש חוזה עתידי והשנייה היא לקחת הלוואה היום ולרכוש את הנכס. על מנת ששתי האפשרויות יהיו זהות הרי שהמחיר העתידי חייב להיות מחיר הנכס היום בתוספת הריבית לתקופת החוזה ומכאן שהשוויון הבא מתקיים:

כאשר:

Forward – השער העתידי.

Spot – השער הנוכחי.

חוזה עתידי על מט"ח שונה מחוזה עתידי אחר וזאת מכיוון שמט"ח צובר ריבית ושאינו מט"ח אינו צובר ריבית. על כן המחיר העתידי בחוזה עתידי על מט"ח יתקיים השוויון הבא:

כאשר:

R – ריבית על מטבע התשלום.

r – ריבית על מטבע הבסיס.

- שיטת המסחר וההתחשבנות בחוזים עתידיים מסוג FUTURE

המסחר בחוזים עתידיים איננו זהה למסחר בניירות ערך, ומסחר בבורסה. זירת המסחר נותנת אפשרות לשני הצדדים לכרות הסכם שיתייחס לעתיד, אך במסחר לא עוברים נכסים מיד ליד. אי לכך, אפשר לצאת מפוזיציה רק על ידי ביצוע פעולה בכיוון הפוך: מי שהתחייב למכור יצא מפוזיציה על ידי כך שיקנה. מסלקת המעו"ף נמצאת בתווך בין רוכש החוזה למוכרו, ולכן עליה לדרוש בטחונות. להבדיל מאופציות בהן לבורסה קיימת חשיפה רק מצידו של כותב האופציה הרי שבחוזה עתידי החשיפה הקיימת הנה משני הצדדים. הבורסה לניירות ערך מפעילה את שיטת הסליקה היומית המקובלת הנקראת MARK TO MARKET.

התרשים הבא מציג את תרשים הזרימה של זית המסר בבורסה בת"א:

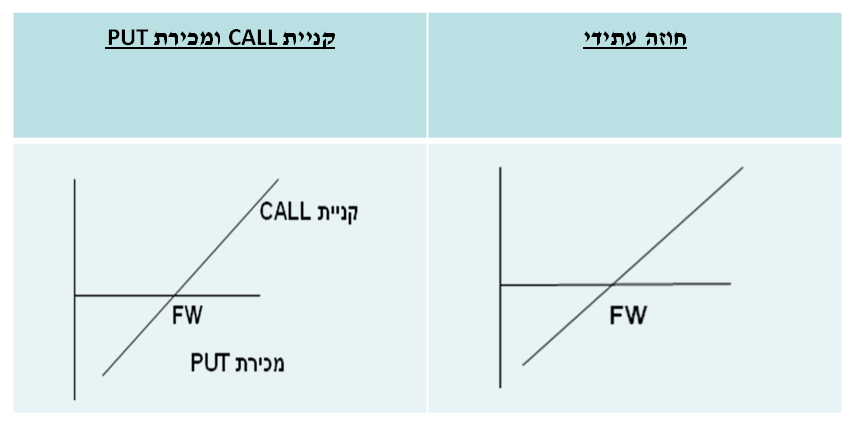

- הקשר בין חוזים עתידיים ואופציות

שילוב מסוים של אופציות אירופאיות בעלות מחיר מימוש מסוים יוצר תמורה, הזהה לתמורה מחוזה עתידי בכל מצב טבע. אם נשלב קניית CALL ומכירת PUT הרי שיש לנו תוצאה עתידית לחוזה עתידי. לכן בשיווי משקל, העלות של החוזה העתידי ביום חתימתו (שהיא אפס) זהה לעלות של תיק האופציות באותו יום.

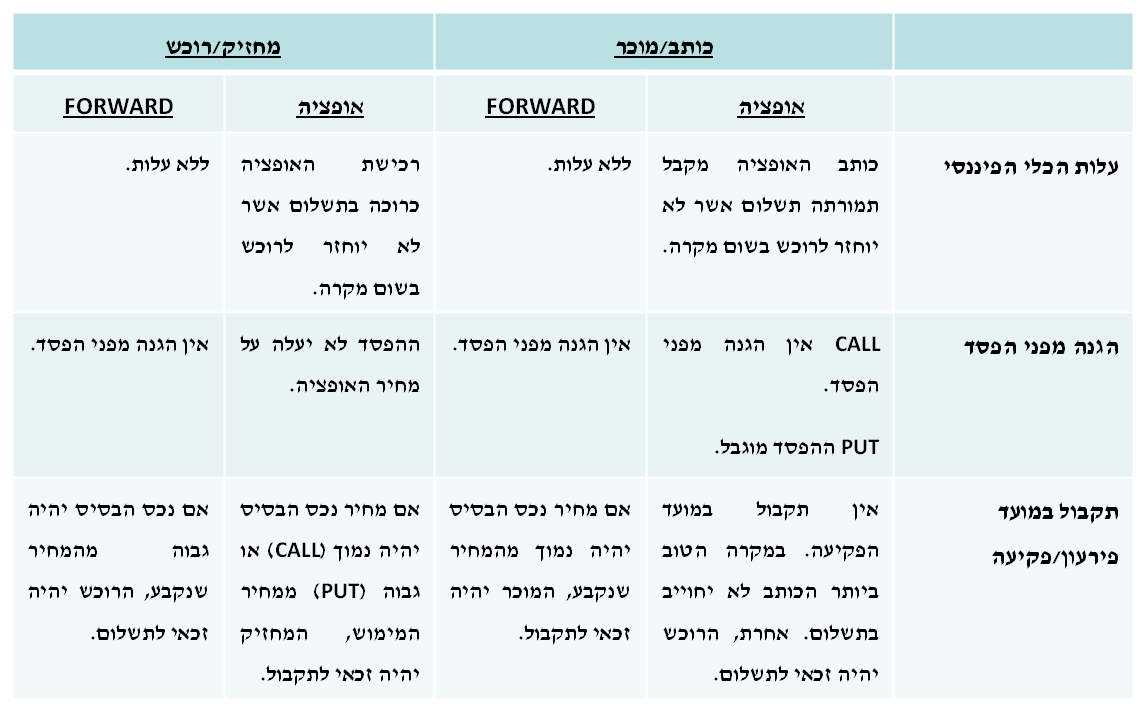

להלן טבלה המרכזת את ההבדלים שבין אופציות לחוזים עתידיים:

- חוזים עתידיים על הריבית - FRA

חוזים עתידיי על הריבית FRA (Future/Forward Rate Agreement) הם חוזים בהם צד אחד מתחייב לתת (הרוכש) וצד שני לקבל, הלוואה במועד עתידי שנקבע בחוזה, כאשר כל תנאי ההלוואה כלומר הקרן, תנאי הריבית ותקופת ההלוואה נקבעים מראש בחוזה. גם בחוזה FRA אין כל תשלום במועד כריתת החוזה.

קונה FRA הוא הצופה צורך בלקיחת הלוואה בעתיד ומגן על עצמו בפני עליית ריבית. מוכר FRA הוא הצופה לתת הלוואה בעתיד ומגן על עצמו בפני ירידת ריבית.

- חוזי החלפה – SWAP

חוזה להחלפת תזרים מזומנים אחד בתזרים מזומנים אחר. להבדיל מחוזה Forward או FUTURE, אשר מתייחסים להחלפה של נכסים אן תשלומים במועד בודד שנקבע, חוזה SWAP מתייחס להחלפת תזרימי מזומנים הכוללים מספר תשלומים ותקבולים במספר מועדים ולמעשה SWAP שקול לצירוף של מספר חוזי אקדמה. חוזה SWAP שכיח בעיקר במטבעות וריביות.

IRS – Interest Rate Swap – הוא השכיח ביותר ונועד בעיקר להחלפת ריבית קבועה בריבית משתנה.

מי משתמש ב-IRS:

- לווה החושש מעליית ריבית.

- משקיע החושש מירידת ריבית.

- ספקולנט הצופה עליית ריבית.

- מתווך פיננסי.